Płatności online PAYNOW od mBanku – czy warto i integracja sklepu

Dodano 21 kwietnia 2020 Płatności online PAYNOW od mBanku – czy warto i integracja sklepu 3.67 / 5 (12)

Nie ma sprzedaży internetowej bez płatności online. Klienci chcą wygody i to jak największej. A czego chcesz Ty jako sprzedawca? Przede wszystkim pewności, że płatności będą działać bezproblemowo, a prowizja od nich będzie możliwie najniższa.

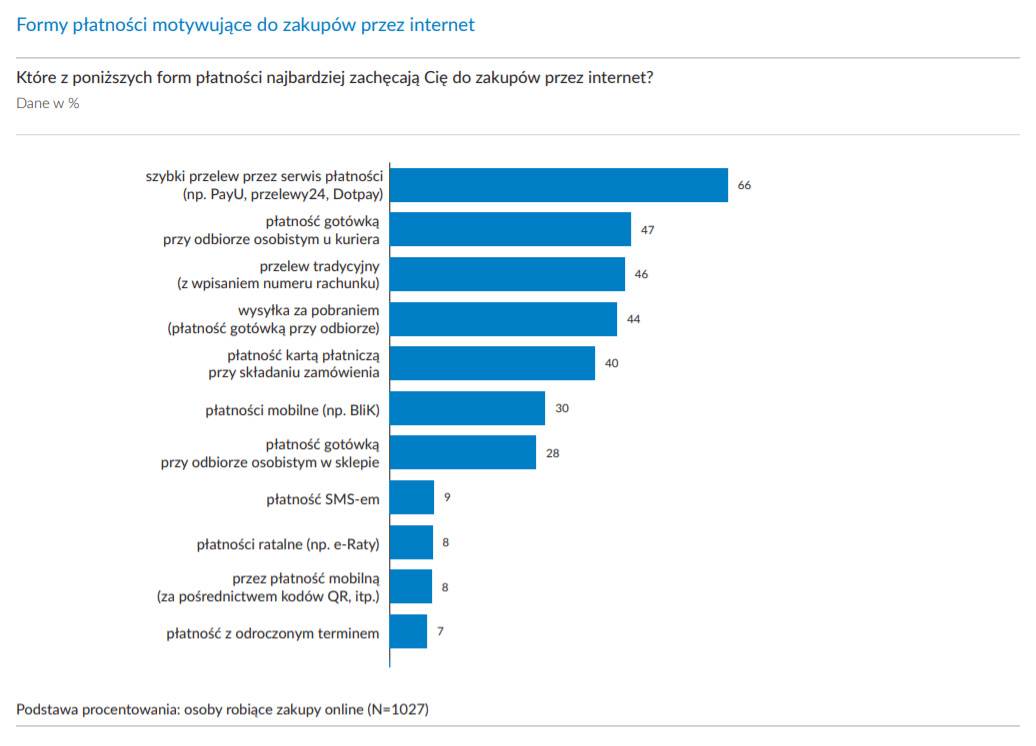

Według raportu Gemiusa z 2019 roku, 66% Klientów zachęca do zakupu przez internet właśnie możliwość zapłaty szybkim przelewem elektronicznym. Dla 40% motywatorem do zakupu jest możliwość płatności kartą. Natomiast dla 30% zachęcająca jest możliwość innych szybkich płatności, takich jak np. BLIK.

Ok – Klienci chcą płacić online. A co z naszymi wymaganiami? Co ze sprzedawcami?

UWAGA: Jeśli masz już 100% pewności, że chcesz skorzystać z płatności online Paynow od mBanku, to przewiń artykuł dalej. Zamieściłem tam instrukcję założenia konta i integracji Paynow w sklepach internetowych opartych o WooCommerce, PrestaShop, OpenCart i Sote. Oczywiście istnieje możliwość integracji z każdym systemem sklepowym i o tym też trochę opowiadam.

Płatności online w Polsce

Pewnie każdy zna już PayU i Przelewy24. Ale mamy w Polsce więcej operatorów płatności online. I warto się im przyjrzeć, bo warunki, jakie oferują sprzedawcom są przeróżne.

Na tle innych, w tej chwili zdecydowanie wyróżnia się tytułowy Paynow od mBanku. Przede wszystkim dlatego, że nie ma tu żadnych opłat startowych, podłączenie pod sklep jest błyskawiczne, a standardowa prowizja od każdej transakcji przeprowadzonej w Twoim sklepie wynosi 0,95%.

Ale tu pojawia się kolejna niespodzianka...

Bo na czas trwania epidemii COVID-19, mBank zrezygnował z pobierania tej prowizji, chcąc w ten sposób pomóc sklepom. Wynosi więc ona w tej chwili 0%. Oczywiście wiadomo, że nie ma nic za darmo i długofalowo na pewno ten krok się im opłaci i mają wszystko policzone. Ale w tej chwili, nam jako sprzedawcom, także się to opłaci. Skoro obniżyli, to zawsze mogą też podnieść.

Porównanie płatności online

Dla uzupełnienia, przygotowałem sobie tabelkę, która przedstawia wyjściowe warunki polskich operatorów płatności online na dzień 20.04.2020 roku. Są to domyślne warunki wyjściowe, które zawsze możesz spróbować negocjować.

Uwaga, w zestawieniu nie ma popularnego DotPay, który w tej chwili łączy się z Przelewy24. Więc jeśli już wybieramy DotPay to dużo lepiej będzie od razu zintegrować się z Przelewami24, aby uniknąć podwójnej pracy.

| Operator | Aktywacja | Prowizja |

| Paynow (mBank) | 0 zł | 0,95% (na czas epidemii COVID-19: 0%) |

| PayU | 199 zł (w promocji 1 zł) | 2,3% (w promocji 1,25%) |

| Przelewy24 | 1,50 zł (zwracane) | 1,9% |

| Tpay | 10 zł | 1,59% + 0,39 zł |

| Blue Media | 19 zł | 1,59% (wycena indywidualna) |

| PayLane | brak informacji | 1,7% |

| GoPay | 0 zł | 0,9 – 1,5% + 0,50 zł |

W przypadku GoPay w sklepach, które mają obrót poniżej 3000 zł miesięcznie, pobierana jest opłata w wysokości 29 zł miesięcznie, a wypłata zgromadzonych środków to każdorazowo koszt 2 zł.

Którego operatora płatności online wybrać?

Na pierwszy rzut oka, wygrywa bohater tego artykułu, czyli Paynow. Podobną prowizję oferuje też GoPay (od 0,9 do 1,5%). Tylko, że ta niższa jest dostępna dla sklepów robiących większe obroty.

I do podobnej prowizji (np. 0,8 – 0,9%) możesz też zejść np. w PayU, Tpay, czy też u innych operatorów. Warunek? Po pierwsze duże obroty (zazwyczaj powyżej 20 000 zł miesięcznie), po drugie – po prostu się do nich odezwać i negocjować.

Ale w przypadku kiedy skończy się epidemia i mBank wróci do standardowej prowizji w wysokości 0,95% to przecież z nimi też możesz negocjować, prawda?

Na ten moment Paynow zdecydowanie wygrywa.

To teraz przejrzyjmy sobie jeszcze wszystkie plusy i minusy rozwiązania, które daje nam mBank.

Plusy płatności online Paynow od mBanku

Najważniejsze pozytywy korzystania z Paynow to na pewno:

- mają gotową, olbrzymią infrastrukturę internetową, rozwijaną od ponad 20 lat;

- wszystko można załatwić online (przez 16 lat korzystania z ich kont, zarówno osobistych jak i firmowych, nie odwiedziłem ani razu ich oddziału, ani nawet punktu w centrum handlowym);

- niska prowizja od transakcji i brak opłat startowych;

- system jest połączony z Twoim kontem bankowym, więc jak Klient kupuje to od razu masz pieniądze na koncie i nie musisz czekać 2-3 dni aż operator je Tobie przeleje (nie musisz też takich przelewów zlecać); możesz od razu dalej obracać tymi pieniędzmi; no i cash flow, czyli płynność finansowa jest dzięki temu na lepszym poziomie;

- gotowe integracje z najpopularniejszymi platformami.

Minusy płatności online Paynow od mBanku

Poza plusami, są też negatywy, jak np.:

- na ten moment jedno konto bankowe to jeden sklep, więc jeśli prowadzisz kilka sklepów internetowych musisz założyć oddzielne konto lub poczekać jeszcze przez jakiś czas (w rozmowie z nimi zapewniali, że ta funkcja pojawi się w ciągu najbliższych tygodni);

- integracja obejmuje tylko przelewy online i na ten moment nie można tu płacić kartami, aczkolwiek tutaj też w rozmowie zapewniali, że ta funkcjonalność jest rozwijana i będzie dostępne w ciągu najbliższych tygodni;

- choć jako bank są dobrze znani, to jako operator płatności dopiero zaczynają, więc brakuje wiarygodnych opinii w dużej ilości;

- brak gotowych integracji z wieloma mniej popularnymi platformami sklepowymi, aczkolwiek to zapewne też kwestia najbliższych tygodni lub miesięcy.

Wybrać Paynow czy nie?

Każdemu kto prowadzi sklep internetowy zalecam, by korzystać przynajmniej z dwóch operatorów płatności. Jeden z nich podłączony do sklepu na stałe, a drugi włączany awaryjnie.

Mnie (ale wiem, że nie tylko) przydarzyła się np. taka sytuacja, w której PayU nagle postanowił zablokować niektóre kanały płatności i Klienci nie mogli płacić. Musiałem szybko uruchamiać kolejny system.

Na pewno warto rozważyć też taką sytuację, w której użyjesz Paynow tylko do obsługi przelewów online, a innego operatora do obsługi płatności kartami.

Ja jestem zdecydowanie na tak i pierwszy swój sklep już podłączyłem pod Paynow. Teraz czekam tylko na jak najszybsze wyeliminowanie wspomnianych wyżej minusów.

Integracja sklepu z Paynow od mBanku – KROK 1

Pierwszy krok, bez którego nie ruszysz dalej to posiadanie konta firmowego w mBanku. A tutaj umieszczam bezpośredni link do wniosku o takie konto.

Jeśli masz już konto firmowe w innym banku to się nie przejmuj, bo możesz mieć takich kont więcej niż jedno, w różnych bankach. Warunek jest taki, żeby zgłosić później to konto do swojego Urzędu Skarbowego.

I generalnie jeśli będziesz z tego konta korzystać to też za nie nic nie płacisz. Nie ma żadnych opłat za prowadzenie. Przelewy do ZUS-u i podatkowe są za darmo, otwarcie konta jest za darmo, wypłaty z większości bankomatów za darmo, płatności kartą za darmo. A co do przelewów, to powyżej 5 w miesiącu, za każdy płacę 1,50 zł.

Wróćmy do naszego wniosku.

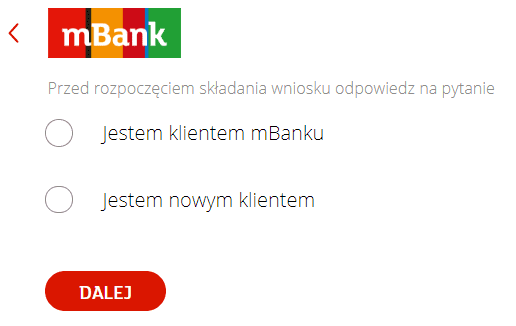

Po pierwsze klikamy na czerwony przycisk „otwórz konto firmowe”.

Następnie wskaż, czy jesteś już Klientem mBanku, czy nie. Jeśli jesteś to system poprosi Cię o zalogowanie i wtedy uzupełni formularze Twoimi danymi. Jeśli nie masz tam konta, będzie trzeba wypełnić formularz w całości.

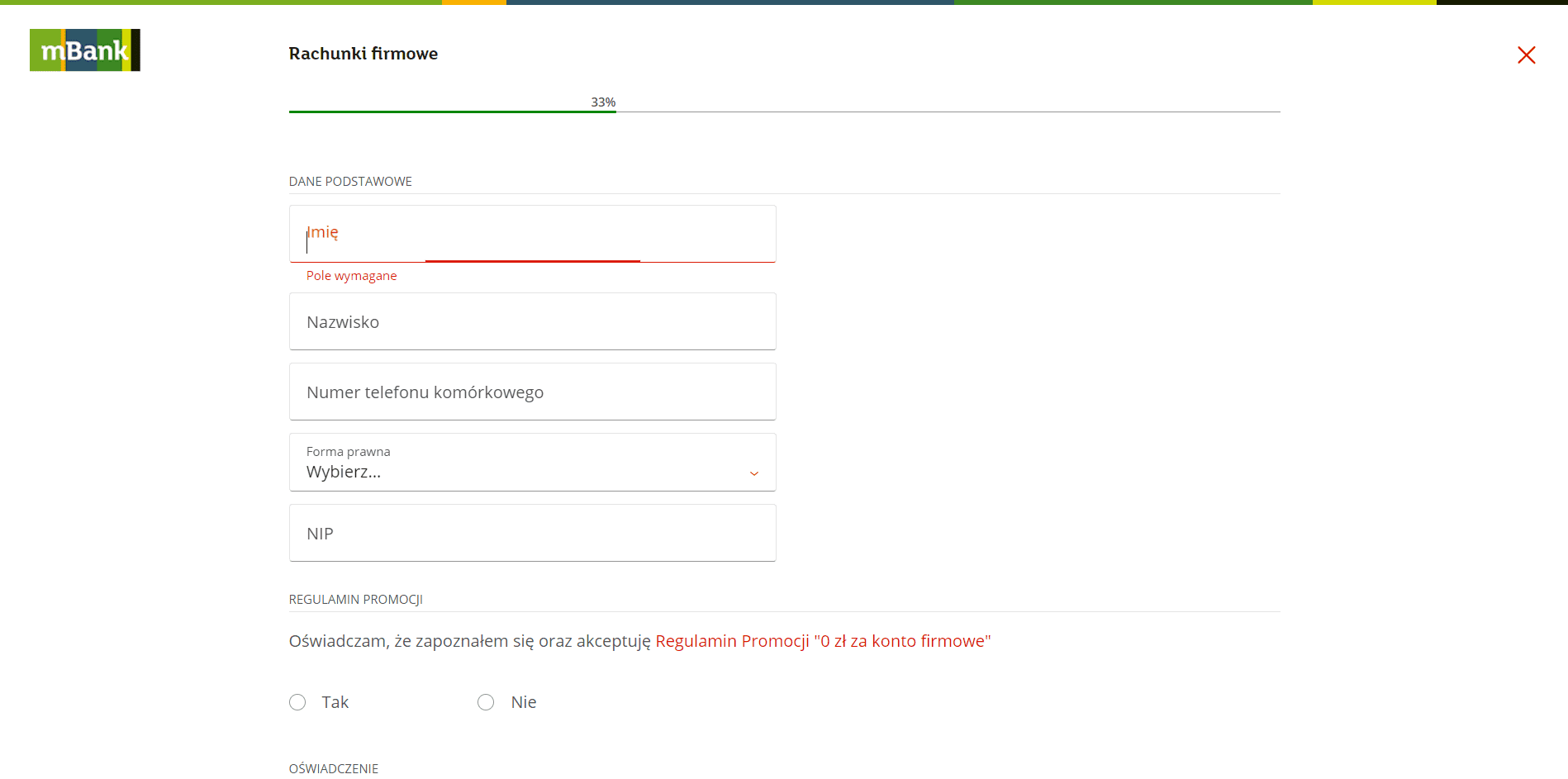

Dalej wypełniasz po prostu wniosek swoimi danymi.

Czyli po prostu postępujesz z kolejno pojawiającymi się poleceniami. Myślę, że nie powinno być tu dla nikogo nic skomplikowanego. Być może tych pól do wypełnienia jest sporo. Ale dokładnie te same pola trzeba wypełnić, zakładając konto u każdego innego operatora płatności.

A kiedy już przejdziesz całą procedurę, możesz poprosić o uruchomienie płatności Paynow.

Uruchomienie Paynow – KROK 2

Kiedy Twoje konto firmowe będzie już aktywne, zaloguj się na nie, a następnie z górnego menu wybierz pozycję „Pasaż”.

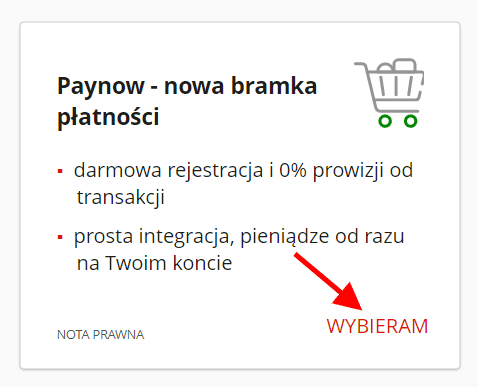

Dalej wybierz pozycję „Market”, a następnie „Usługi”.

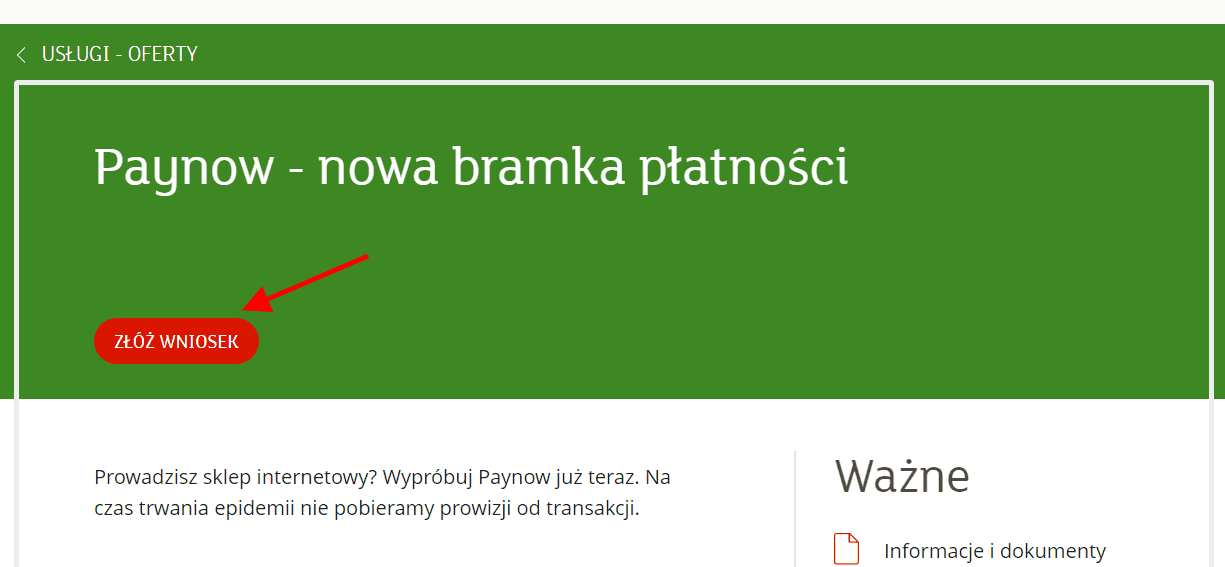

Teraz na liście wszystkich usług znajdź pozycję Paynow i kliknij czerwony przycisk „Wybieram”.

Wyświetli się Tobie karta informacyjna usługi, na której możesz zapoznać się z aktualnymi szczegółami i regulaminami. Następnie kliknij przycisk „złóż wniosek”.

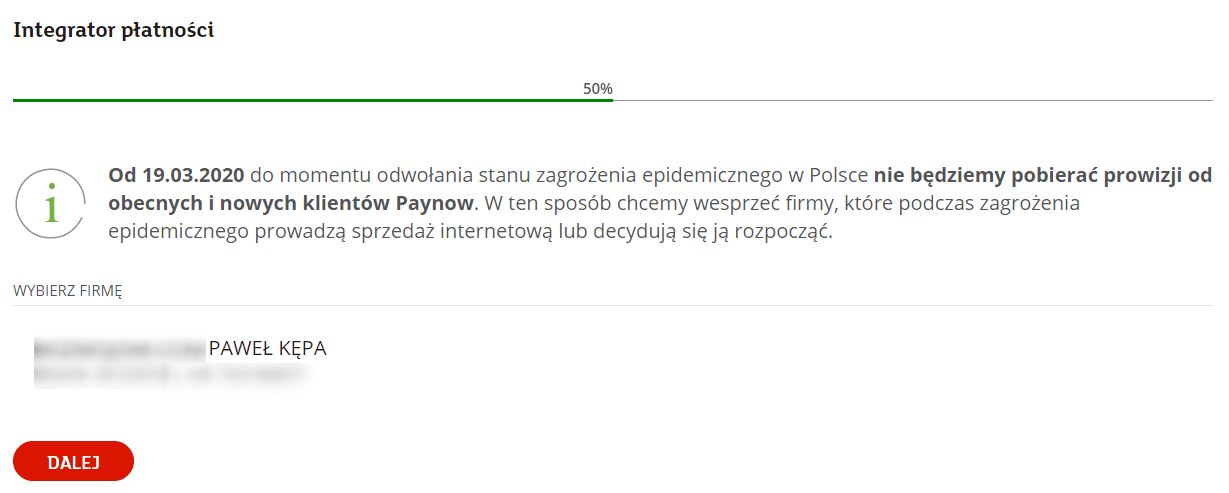

Wniosek to oczywiście kolejny formularz. Tym razem bardzo prosty, bo większość pól jest już uzupełniona (dane pobrane z Twojego konta firmowego).

Krok 1 to po prostu potwierdzenie wyboru firmy i wystarczy kliknąć przycisk „dalej”

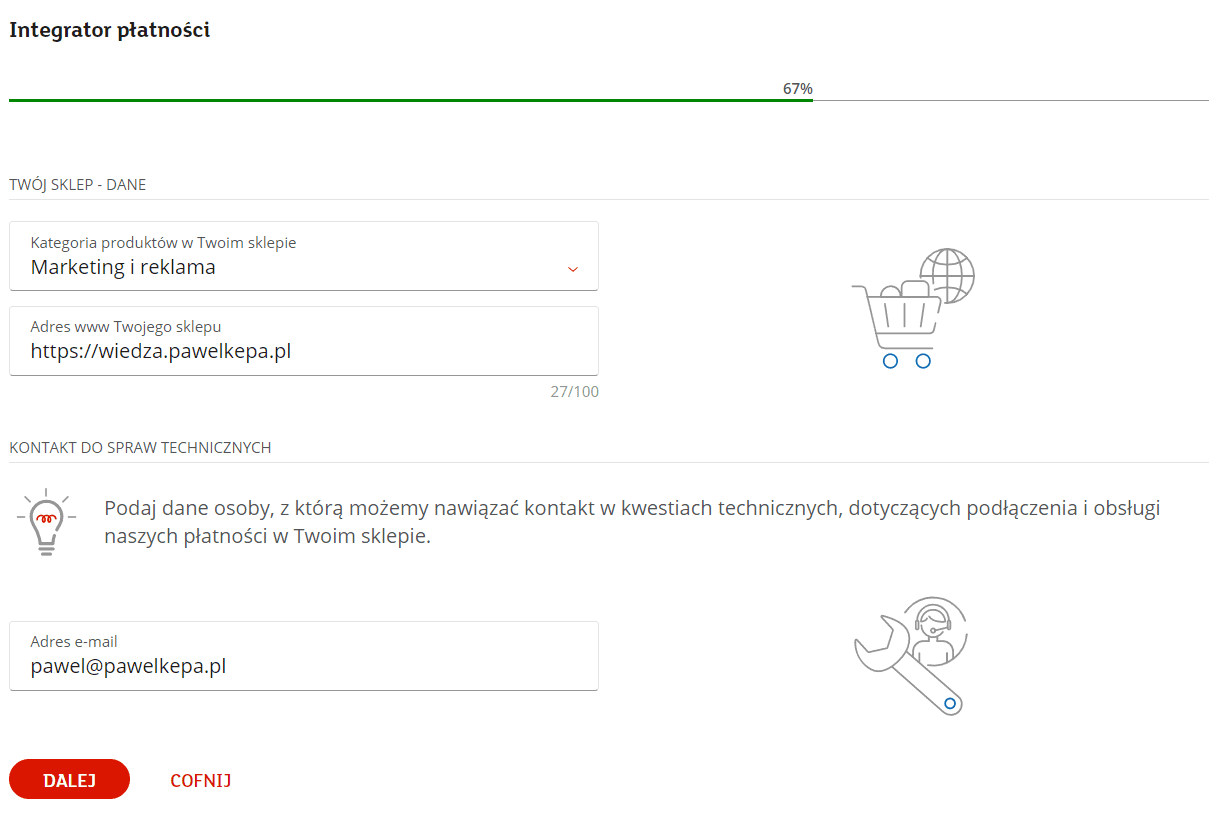

Następny krok to uzupełnienie informacji o Twoim sklepie, czyli kategoria produktów jakie sprzedajesz, adres www sklepu oraz adres email osoby, która będzie integrowała Twój sklep z mBankiem (może być Twój).

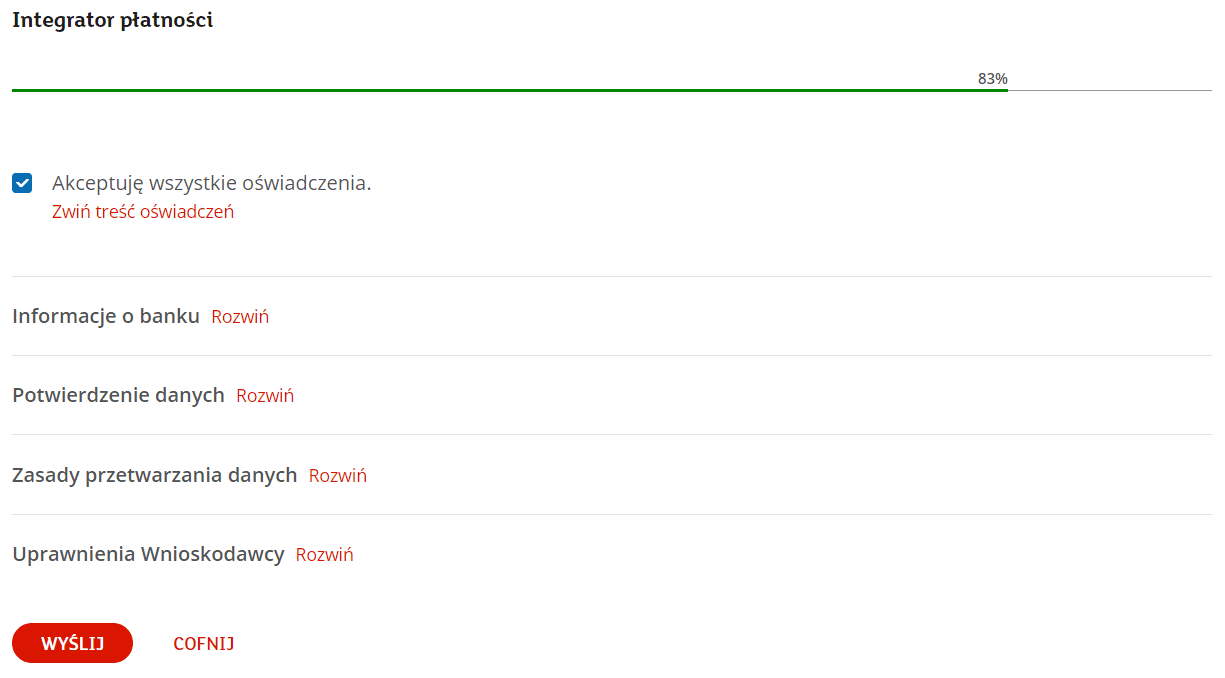

Ostatni krok to akceptacja regulaminów i zgody m.in. na przetwarzanie danych.

Teraz czekasz już tylko na akceptację sklepu i możesz go zintegrować z Paynow. W moim przypadku oczekiwanie na akceptację trwało ok. 2 dni.

Płatności online PAYNOW od mBanku – integracja z WooCommerce na WordPress

Na poniższym filmie zobaczysz w jaki sposób podpiąć płatności online Paynow do sklepu opartego o wtyczkę WooCommerce na WordPressie.

Płatności online PAYNOW od mBanku – integracja z PrestaShop

A tutaj już instrukcja, w jaki sposób podpiąć płatności Paynow do sklepu zbudowanego na PrestaShop.

Płatności online PAYNOW od mBanku – integracja z innymi sklepami

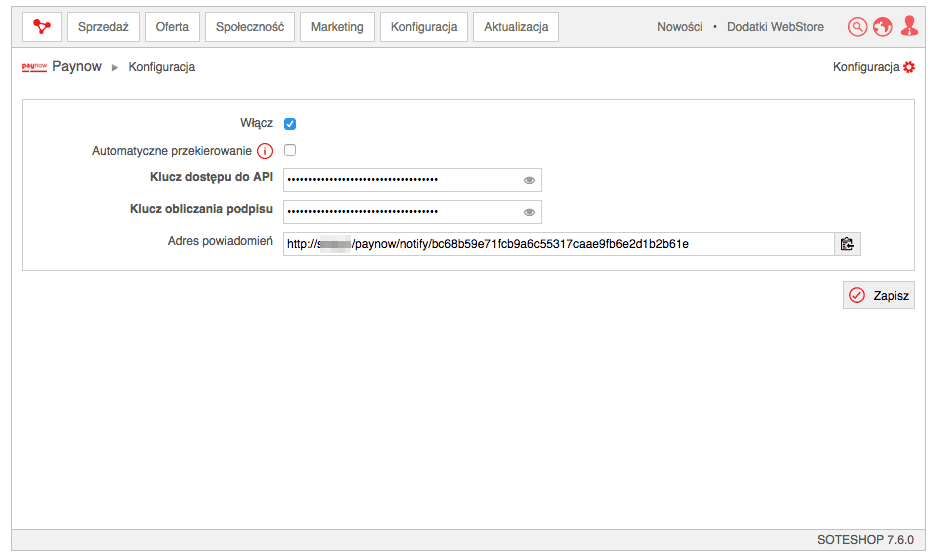

Poza WooCommerce i PrestaShop, mBank posiada już gotową integrację (wtyczkę) do sklepów opartych o platformę Open Cart. Natomiast platformy same wychodzą powoli przed szereg i tak np. Sote ma już własną integrację z platformą i jest ona banalnie prosta.

Ze swojego konta w mBanku wystarczy tylko skopiować klucze dostępu (spójrz na jedno z video powyżej, w którym pokazuję jak znaleźć te klucze), a następnie wkleić je w pola konfiguracji w Sote (screen poniżej).

I gotowe! A TUTAJ znajdziesz szczegółową instrukcję integracji tej platformy z Paynow.

Co z innymi sklepami na innych platformach?

Tak jak już napisałem to tylko kwestia czasu, kiedy powstaną gotowe wtyczki. Paynow, poza wtyczką do PrestaShopa i WordPressa ma też w tej chwili gotową integrację ze sklepami OpenCart, która działa niemal identycznie jak dwie pokazane powyzej. Na ten moment mBank udostępnił też tzw. API, czyli instrukcję, wg której każdy programista może stworzyć taką wtyczkę samodzielnie i podłączyć Twój sklep do Paynow.

Podsumowanie

A na koniec pamiętaj o jednej, ale bardzo istotnej kwestii. Po integracji, sprawdź dokładnie czy wszystko działa prawidłowo!

Po prostu złóż testowe zamówienie, na jakiś tani produkt i sprawdź, czy wszystko odbywa się zgodnie z planem, czy nie ma problemu przy wyborze banku, z którego chcesz zrobić przelew, czy przychodzą powiadomienia, czy zmienia się status zamówienia i przede wszystkim, czy pieniądze trafiają na konto.

Powodzenia!

Przeczytaj także:

- Jak założyć sklep internetowy krok po kroku bez programowania od podstaw?

- Sposoby na pierwszą sprzedaż w internecie – case study i mini strategia krok po kroku

- Jak zorganizować kampanię promocyjną w sklepie internetowym krok po kroku

Zdjęcie: Freepik

Spis treści

- Płatności online w Polsce

- Porównanie płatności online

- Plusy płatności online Paynow od mBanku

- Minusy płatności online Paynow od mBanku

- Wybrać Paynow czy nie?

- Integracja sklepu z Paynow od mBanku – KROK 1

- Uruchomienie Paynow – KROK 2

- Płatności online PAYNOW od mBanku – integracja z WooCommerce na WordPress

- Płatności online PAYNOW od mBanku – integracja z PrestaShop

- Płatności online PAYNOW od mBanku – integracja z innymi sklepami

- Co z innymi sklepami na innych platformach?

- Podsumowanie